看到前面那条推里有些人言之凿凿,中国可以使用禁止房产交易的方式阻止房价下跌,真的是觉得,推特真是集中了简体中文世界的奇葩们啊。

这样,中国五成的银行贷款是以住房抵押为征信手段的,以至于贷款违约之后法拍房已经成为一种社会现象。现在,请问,禁止二手房交易之后,银行如何应对贷款违约?

真是太搞笑了。除了银行之外,依托房地产抵押的其他金融产品更是数不胜数,信托债券基金,整体规模超过股市的一千倍。在股灾的时候中国政府不能禁止股票交易,在现在同样绝无可能禁止二手房交易。禁止之后就是整个金融体系,包括银行体系的彻底坍塌,连一丁点的残渣都不会留下。

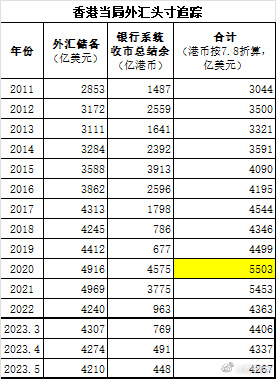

截至5月底,香港当局手里的外汇总头寸(外汇储备+收市总结余)下降到4267亿美元,恢复下行趋势。

也就是说,一方面今年并没有出现外汇回流香港的情况,前一段时间纷纷攘攘的关于外汇回流香港的新闻就是胡扯淡。另一方面,香港本身的外汇又开始往外走了。

这大概就是一批在年初选择停留在香港观望的资金,在经过前面四个月的观察之后,发现中国经济并没有复苏迹象,于是五月份开始走了。这种观望资金的离开是很吓人的,它们的大批离开还会带动那些愿意留下的资金,从而引起连锁反应。总之,且让我们继续观察吧。

今天来一起学习两句话:

1、“要坚持底线思维和极限思维,准备经受风高浪急甚至惊涛骇浪的重大考验。”

2、“建立内循环的目的是保证极端情况下国民经济能够正常运行。”

关键词:风高浪急,惊涛骇浪,极端情况。

(评论区务必不要浪,领会与学习即可)

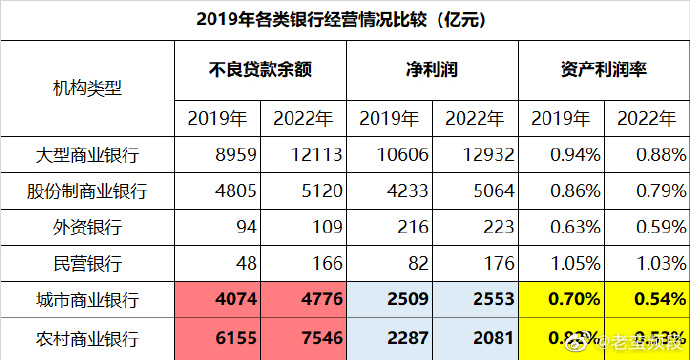

没忍住,在这里也说两句:农商行和城商行的经营情况,相对于其它类型的银行来说,实在是不算理想。资产利润率在近三年的降幅非常大,远远超过其它类型的银行。而不良贷款规模相对于它们的利润规模来说,又实在是大得太过分了。

其它不能说了。

6.15

在制作前面这条城农商行视频的过程中,我真是一再的感慨,局面怎么就会变成这样。

2013年因为银行表外资产失控造成钱荒,2015年因为政策强推牛市造成股灾,这两件事促使万亿美元逃离了中国。2016年强行启动房地产涨价去库存,酿成史无前例的地产泡沫;同时放开地方政府借债的限制,地方债和城投债因此猛烈增长。

到现在这一刻,地产泡沫已经事实破灭;而城投债,也已经处于破灭的边缘。在接下来的风暴连锁反应之下,城商行和农商行这种地方性小银行,一定会第一批殉葬。而局面的进一步发展,无论怎么看,都乐观不到哪里去。

可是,这一切,到底是为什么呢?怎么居然就走到现在这一步了呢?

我有一个观察经济的角度:早高峰时期的打车难易度。越容易打车说明经济越萧条。进入六月份以后,早高峰时期出租车每天在我小区门口排长龙等客,看起来就跟去年年底似的。跟司机们聊聊天,说的都是生意连去年底都不如。

出租车司机,就是经济的晴雨表一般的存在啊。

【我相信很多人已经忘记去年底的特别之处了】

按时间顺序来详细回顾这十年:

1、2013年,银行表外资产(理解为银行规避监管放出去的高利贷就行了)猛烈扩张,到六月份已经达到了失控状态,表外资产总额58万亿,而当时银行业总资产也只不过150万亿而已。六月底央行忍无可忍,开始清理银行的表外业务,结果引发钱荒,银行之间的资金拆借利率长期维持在10%以上。为了回收资金,银行大量向中小微企业抽贷,这是近十年经济遭遇的第一波重创。

2、2014年下半年,政府开始强行推涨股市。银行不限量的借钱给券商,并放纵券商给股民配资加杠杆炒股。民间资金闻风而动,纷纷参与配资炒股的大业,吸引进股市的杠杆资金无法精准统计,以数十万亿计。到2015年六月,这场人为的杠杆狂欢戛然而止,杠杆轰然断裂,日日千股跌停,一直持续到2016年初,跌掉了期间的全部涨幅。数十万亿资金,灰飞烟灭。这是第二波重创。

3、2015年底,开始自上而下推行“地产去库存”,2016年推行到了全国。在购房人这边,银行敞开了向购房者提供按揭贷款,不做任何限制,各金融机构还趁势推出了“首付贷”、“装修贷”等产品,购房者一分钱不用出就可以买房。在开发商那边,资金宽松到甚至连拍地保证金都可以向银行或其它金融机构借,买地完全不用花自有资金。如此宽裕的资金环境,引发地价与房价齐飞,房地产泡沫达到了史无前例的程度:城镇居民收支结余的九成都用于买房,银行50%的贷款都是房地产抵押贷款,政府40%的收入都源于地产,只算地方政府的话占比超过五成。

2022年,地产泡沫终于轰然破灭,百强地产商在一年内有40多家债务实质性违约。连锁反应到2023年迅速向外蔓延。这是经济的第三波重创。

4、2016-17年,欧美各国就中国履行入世承诺不力的情况(44条关键承诺仅履行22条),多次向中国提出严肃抗议。中国方面不予理睬。2017年底特朗普访华,提出中国增加自美进口的请求,并列出了详细清单。中国方面当时全部应允,此后不予理睬。

2018年3月底中美贸易战正式开打,双方互加关税。至2020年1月中旬,双方终于达成第一阶段协议,中国同意增加自美进口两千亿美元。签约后中国未履行。

欧美日韩台自此达成共识:重建“去中国化”的国际贸易新协定,现在该新协定已经初具雏形。这是经济的第四波重创。

5、2020初,为了应对新冠管控带来的地方财政压力,放松了地方债的发行管控,地方政府的债务规模暴增六成。尤其是相对不规范的城投债,已经处于全面爆雷状态。这是经济的第五波重创。

老实说,中国经济到现在还能维持运转,这已经是中国人民具备极强承受力,经济具备极强韧性的表现了。可惜,第六波的城农商行危机,第七波的就业危机,都已经在路上了。中国人到底还能承受多少波啊。

悲伤的事情是,我五年前说,中国将会因为缺乏适格借款人,而陷入开不动印钞机的尴尬境地。现在大家都看到了,资金空转进不去实体,空有庞大的M2,各行各业全都缺钱。

这些年我一再强调的,楼市泡沫风险,居民端和地方政府端的债务风险,失业风险,外贸风险,大家也全都看到了。

哪怕这些预测有一件没有发生,我都能提出应对办法,并且我一直都在提办法。现在真的是,,,,随缘吧。

6.16

5月的经济数据没有什么出奇之处,依然延续从4月份开始的坍塌趋势。最关键的当然还是投资。我一再的强调,投资才是支撑中国经济走过这40年的最重要的因素,没有之一。

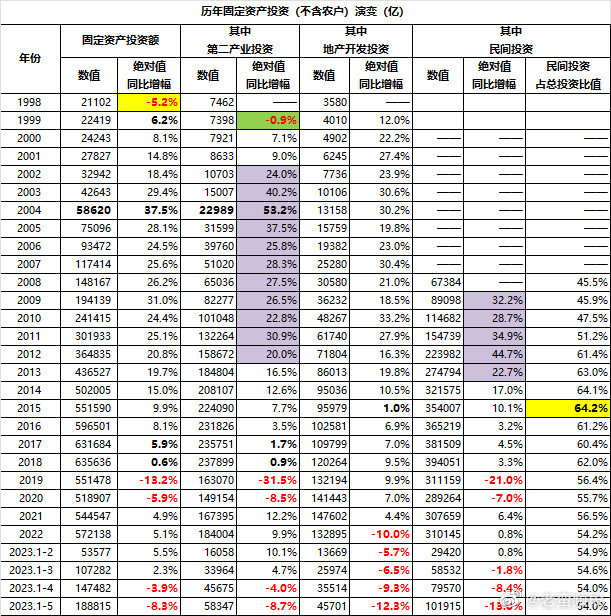

5月份当月的固投规模41333亿,对比2022年5月份的52420亿,降幅达到了21.2%。去年5月份是什么情况大家是知道的(V区的朋友们的记忆力肯定都是可以的),今年5月份的固投居然还能比去年5月份低这么多,我实在是无法评价。受此连累,1-5月份的累计固投同比下降8.3%(图一)。按现在这个趋势,如果老百姓的投资热情不能恢复,今年的固投整体降幅应该会超过2019年13.2%的此前最大降幅。

没有投资就没有一切,还会有一系列的连锁反应。首当其冲的,就是无法提供足够的就业岗位,所以青年失业率超过20%,各地外卖员和网约车司机接连达到饱和状态。这么说吧,现在我国24岁以下青年失业率超过20%,但是35岁以上的大龄中年,就业情况一样惨淡,只是我国扯淡的失业调查机制没法查出来罢了。

社会融资增量数据,你们理解成全社会新增的债务就行,1-5月份达到17.31万亿,较2022年同期的15.82万亿,增幅达到9.4%。各位,你们必须记住一条,借新债的目的必须是为了促进投资,这一条定律不仅在中国成立,在外国也成立。现在我国新增的债务无法拉动投资,这意味着债务处于滚雪球状态,借新债的目的主要就是为了偿还旧债的本息,如此空滚,对投资的拉动作用越来越弱。

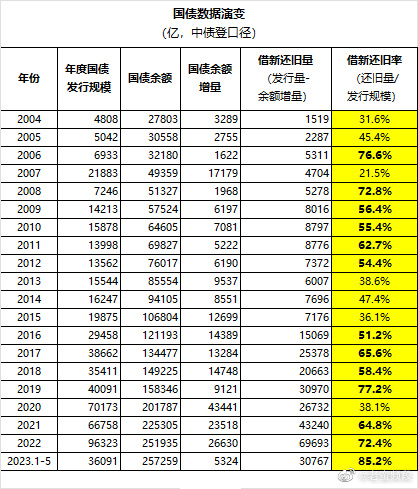

这就是为什么我国今年货币膨胀得相当厉害,5月份的M2(货币总量)达到282.05万亿,较2022年5月的252.70万亿,同比增幅为11.6%,但各行各业都缺钱的原因。因为印出来的钱大都拿去还旧债了。我举个例子,今年1-5月新发行的国债规模36091亿,较2022年同期29036亿,增幅高达24.3%。看起来国家应该有钱拉动基础设施投资了似的。但是这笔钱的85.2%,都被拿去还旧债了。真正可以拿来花的部分,只剩下5324亿(图2)。为什么现在偿债压力这么大,因为过去3年,政府的债务规模膨胀了足足6成。这就意味着政府如果要有钱拉动投资,就需要发更多的债,增幅24%是远远不够的,至少要达到50%。每年50%的国债发行规模增幅是什么概念各位可以理解吗?这就是摆在各位面前的滚雪球效应,活生生的例子。

其它方面,海关终于承认出口不行了,5月份当月货物外贸出口2833亿美元,较2022年5月的3083亿美元,降幅8.1%。其它口径的出口数据,包括外汇管理局和国家统计局关于出口的5月份数据还没出来,不过按今年以来的惯例,外管局和统计局的出口降幅一直大大超过海关。我相信5月份连海关这边的数据都撑不住了,外管局和统计局的数据应该会更加惨淡。

其它不评价了。

关于5月份的经济数据,我只在这里公开说一句:固投绝对值41333亿,对比2022年5月份的52420亿,降幅21.2%。这是企业家信心丧失的表现。而要恢复私营部门信心,靠经济刺激措施是没有用的。越刺激,信心丧失得越快。

如果有些措施不愿意用,至少,学习汉初的休养生息,这一条不难吧?政府无为而治三年,企业信心就可以恢复了。

中国的就业数据和失业数据的调查过程,都是一言难尽。

这里必须解释一下,就业和失业是两个方向上的数据,一个不能代替另一个,也不能使用相同的调查方式。

现在我国的就业数据主要靠代表性企业自己填报,到基层统计部门汇总一下,科长们以此估算辖区内的全部就业数据,包括分行业的就业数据,然后逐层上报,形成最终的统计结果。科长们的估算自有其章法,绝对值可能有水份,不过每年的水份都差不多,所以计算相对增减幅度是可信的。但是,统计部门从2019年之后不再发布民营企业和个体户的就业数据,这里包含了足足七成的就业人口。所以我们从此就对于就业情况的演变一无所知。难道是就业情况太好了国家统计局担心我们太骄傲了,才不告诉我们这个关键数据?

至于失业率调查,这是由统计部门自行调查,主要调查方式是入户调查,最核心手段是去企业宿舍展开调查你敢不敢信?我都不能理解这个逻辑。你去企业宿舍调查就业人数我可以理解,你调查失业人数你准备怎么查?你不如随机打30万个电话来得更有代表性。至于调查标准,户籍在农村就不算失业,每周工作一小时就不算失业,我都无法吐槽了。

还是安心吃土吧。

6.17

中国的就业数据和失业数据的调查过程,都是一言难尽。

这里必须解释一下,就业和失业是两个方向上的数据,一个不能代替另一个,也不能使用相同的调查方式。

现在我国的就业数据主要靠代表性企业自己填报,到基层统计部门汇总一下,科长们以此估算辖区内的全部就业数据,包括分行业的就业数据,然后逐层上报,形成最终的统计结果。科长们的估算自有其章法,绝对值可能有水份,不过每年的水份都差不多,所以计算相对增减幅度是可信的。但是,统计部门从2019年之后不再发布民营企业和个体户的就业数据,这里包含了足足七成的就业人口。所以我们从此就对于就业情况的演变一无所知。难道是就业情况太好了国家统计局担心我们太骄傲了,才不告诉我们这个关键数据?

至于失业率调查,这是由统计部门自行调查,主要调查方式是入户调查,最核心手段是去企业宿舍展开调查你敢不敢信?我都不能理解这个逻辑。你去企业宿舍调查就业人数我可以理解,你调查失业人数你准备怎么查?你不如随机打30万个电话来得更有代表性。至于调查标准,户籍在农村就不算失业,每周工作一小时就不算失业,我都无法吐槽了。

还是安心吃土吧。

从08年金融海啸开始,我国就习惯了所谓“经济刺激政策”。在此之前,地方政府被严厉禁止借债,地方债闻所未闻,更没有所谓地方平台企业和城投债这回事。08年的金融海啸冲击让整个经济决策层一日三惊,于是解开了地方政府的借债束缚。

08年之后,2013年钱荒搞刺激,2015年股灾搞刺激,2016年地产搞刺激,2020年新基建搞刺激。到今时今日,地方债+城投债超过了五十万亿,再加上地方性的隐形债务和经营性债务,六十万亿绝对是有的。这就是持续15年经济刺激政策的代价——地方政府债务失控,并且已经开始暴雷。这还没考虑老百姓被掏空了腰包,普遍背上了二三十年的债,穷得叮当响。

现在的经济形势,比08年还惨淡。中美脱钩,投资剧降,房地产暴雷,地方政府债台高筑,出口萎缩,外资撤出,失业率大增,人口负增长,民间信心荡然无存。在现在的债务基础上继续搞刺激?怎么刺激??由谁来充当借债主体???

对现在整个金融圈和经济圈万众期待的下一轮地产刺激和投资刺激措施,我只有一个评价:如果真的搞这种刺激,那么接下来的两脚羊时代,就会比你们想象的,来得更加快,更加酷烈。

1、当前银行息差已经降到了无法覆盖坏账的程度,大幅调降存款利息又担心引发储户恐慌。因此,在目前的情况下再降贷款利息,中小型银行文大概率会全面崩塌。

2、老百姓没钱买房了,再怎么降低购房门槛都没用。

3、企业缺的不是钱,是订单,尤其是最挣钱的出口订单。

4、无法做中长期规划,于是企业家停止了固定资产投资。

不管接下来的“主动作为”的政策是什么,请从上面四点入手。如果觉得无从下手,请什么都不要做,安静三年,上面四点自然就解决了。谢谢了。

6.18

我要放个大招,财政上的出口退税数据比对:

今年1季度出口退税5531亿,同比去年一季度的4971亿,增幅11.3%。

今年4月份当月,出口退税1291亿人民币,同比去年4月份的1958亿,降幅达到惊人的34.1%。

今年5月份当月,出口退税1192亿人民币,同比去年5月份的1589亿,降幅依然高达25.0%。

企业但凡能有申请出口退税的机会,绝对不会错过,法规上的规定是报关后90天内申请,事实上企业连一天延误都不会有,每个月都会申报一次,才不会真的延迟到第90天才申报。这个月的出口退税情况,大致反应的就是上个月的真实出口情况。

4-5月份的出口退税出现如此降幅,这大概反应的就是3-4月份的真实出口情况。也唯有这种降幅,才对得起出口企业今年以来在各种公开媒介上的痛哭失声。至于海关那边一直坚持出口只是微降,按人民币计价恨不得还有所增长,唉,我真是不想评价了。

2022年,我国各种增值税直接缓缴以及留抵退税(也就是先退税给你,第二年再交上)措施,合计缓缴增值税规模约2.5万亿。从今年4月份开始,这笔缓缴的税款都必须要逐步补缴了。即使现在企业的经营情况比2022年还糟糕,总之必须补缴。

在这种情况下,4-5月份全国增值税收入10512亿,这个数据已经加上了补缴的税款。而2022年同期为-2645亿,这是当时执行退税所致,没法与现在的数据进行比对。追溯到2021年,4-5月的增值税收入为10769亿。

也就是说今年的增值税收入,即使加上了补缴的部分,依然比不上2021年。

再考虑企业所得税,这个领域没有缓缴政策,可以拿来比对。今年4-5月的收入为11091亿,对比2022年同期的12515亿,同比降幅11.4%。去年4-5月那么惨烈的境况,今年的企业所得税比去年还不如。

在企业层面,今年日子就很难过了,真的是交不上税了。这一把2万多亿的增值税补缴,我估计对很多企业来说,乃是无法承受的重负,直接就属于敲骨吸髓了。会死在这件事上的企业,我估计一定不在少数。

6.19

王朝的末世之相:

1、有灾不赈,任由灾民在苦难中挣扎死去。

2、横征暴敛,为了维持大手大脚的财政支出而持续扩大税收水平,乃至在灾区依然疯狂征税。

3、吏治腐化,官吏晋升实行逆淘汰机制,即诚心任事者被优先淘汰,虚浮拍马者升迁最快。

4、司法腐化,冤案层出不穷,乃至成为污吏索贿的手段。

5、外敌悍然入侵,而内部的权斗依然不止,无法实施有效动员。

达成这五点成就,王朝必然覆灭,旦夕之间而已。

好消息好消息,我正在着手做一件非常有趣的工作:总结日本自90年地产泡沫破灭之后走过的路——企业出海。下图是日本最典型的企业代表,汽车企业的出海之路。2022年的日本海外汽车产量,已经超过了其国内产量的两倍。

而日本海外企业创造的利润之大,对日本国内的反哺之厚,简直令人难以置信。这些数据,我都会在本期视频中详细的展示给各位。

睁开眼睛看世界,看看中国的产业竞争对手们的发展之路,乃是最好的学习方式,没有之一。

说出来你们可能不信。日本2022年底的对外投资净存量规模为20822亿美元,而中国为27950亿美元,比日本高出34.2%。

日本的这2万多亿美元的存量投资,是肉眼可见的。遍布全球的日本汽车企业和电子零配件企业,源源不断的创造收益回流日本本土。中国这两万八千亿美元的存量投资,我很早就在《谜一样的中国对外投资》一文里提出了这个问题了:它们到底在哪里?在海外的哪个行业里?金融业是没有的,制造业也没什么东西,建筑业沉淀不了这么多资金,采矿业和码头航运业的那几宗收购都是全球瞩目,总金额也十分有限。这些钱到底在哪里?

收集整理跟踪不易,随缘赞赏,以示鼓励。